Quando noti un bonifico in arrivo sul conto, la prima reazione è spesso di sollievo: il saldo cresce, tutto sembra andare bene. Ma prima di considerarlo una buona notizia, devi controllare diversi dettagli che potrebbero rivelare problemi seri. Un accredito apparentemente innocente può trasformarsi in un conto bloccato, segnalazioni antiriciclaggio, guai fiscali o coinvolgimento in truffe. La velocità e la facilità dei bonifici moderni hanno reso più semplice anche per i malintenzionati usare il tuo conto come canale di denaro sporco. Imparare a riconoscere i segnali di rischio prima che sia troppo tardi non è paranoia: è protezione del tuo patrimonio e della tua libertà.

Un bonifico sospetto può essere il primo sintomo di qualcosa di più grave. Le banche, i servizi di antiriciclaggio e l’Agenzia delle Entrate controllano sempre più gli accrediti anomali. Se ricevi denaro che non riesci a giustificare, o peggio, se è collegato a frodi o riciclaggio, puoi ritrovarti sotto investigazione anche se non c’è colpa intenzionale da parte tua. I rischi principali includono il blocco temporaneo o permanente del conto, segnalazioni obbligatorie alle autorità, accertamenti fiscali su redditi non dichiarati, e in casi gravi, il coinvolgimento in procedimenti penali come ricettatore di denaro.

I segnali più comuni di problemi cominciano con bonifici “a sorpresa” da persone sconosciute, pagamenti che non corrispondo alla tua professione o al tuo stile di vita (grandi somme su conti di studenti o disoccupati), o causali vaghe e sospette. Prima di essere contento per il saldo che sale, devi guardare alcuni dettagli chiave che una semplice checklist può aiutarti a controllare subito.

Cosa guardare nella schermata del bonifico

Il primo passo è fermarsi e leggere tutti i dati visibili: intestatario e ordinante (conosci davvero questa persona o azienda?), IBAN e banca mittente (italiana o estera? area SEPA o extra-UE?), la causale del bonifico (è chiara e coerente con un motivo reale come uno stipendio, una fattura o un rimborso, oppure è vaga come “pagamento”, “regalo” o “varie”?). Controlla l’importo: è compatibile con la tua attività e il tuo reddito, o è completamente fuori scala? Annota anche la data, l’ora, la valuta e i codici identificativi (CRO e TRN), perché saranno essenziali se dovrai contestare o spiegare il movimento.

Fatti sempre la domanda più semplice ma efficace: “Mi aspettavo proprio questo bonifico da questa persona per questo motivo?” Se la risposta è no, o se già da questa prima lettura c’è qualcosa che non torna, i segnali di rischio iniziano a sommarsi. Non ignorarli.

Anomalie leggere che meritano attenzione

Non tutti i bonifici strani sono frodi: alcuni possono essere semplicemente sconsiderati o poco documentati. Rimani però vigile davanti a causali troppo generiche come “prestito”, “aiuto” o “regalo” da persone che non conosci bene. Importi tondi e ricorrenti (1.000€, 2.000€, 5.000€) senza un contratto o documento a supporto sono spesso bandiera rossa. Accrediti da conti esteri senza una motivazione chiara legittima (lavoro, studio, famiglia) meritano una domanda diretta al mittente.

Fai attenzione soprattutto quando l’importo non è coerente con il tuo profilo: un bonifico di 10.000€ su un conto intestato a una studentessa senza reddito dichiarato, o a un disoccupato, attiva automaticamente i radar dell’antiriciclaggio. Questi movimenti, anche se completamente legittimi (un aiuto da parenti, per esempio), possono generare segnalazioni e richieste di chiarimenti. È bene avere sempre una giustificazione scritta, un messaggio, un’e-mail, un contratto informale, per dimostrare che conosci la fonte dei soldi.

Segnali gravi: quando rischia di essere truffa o riciclaggio

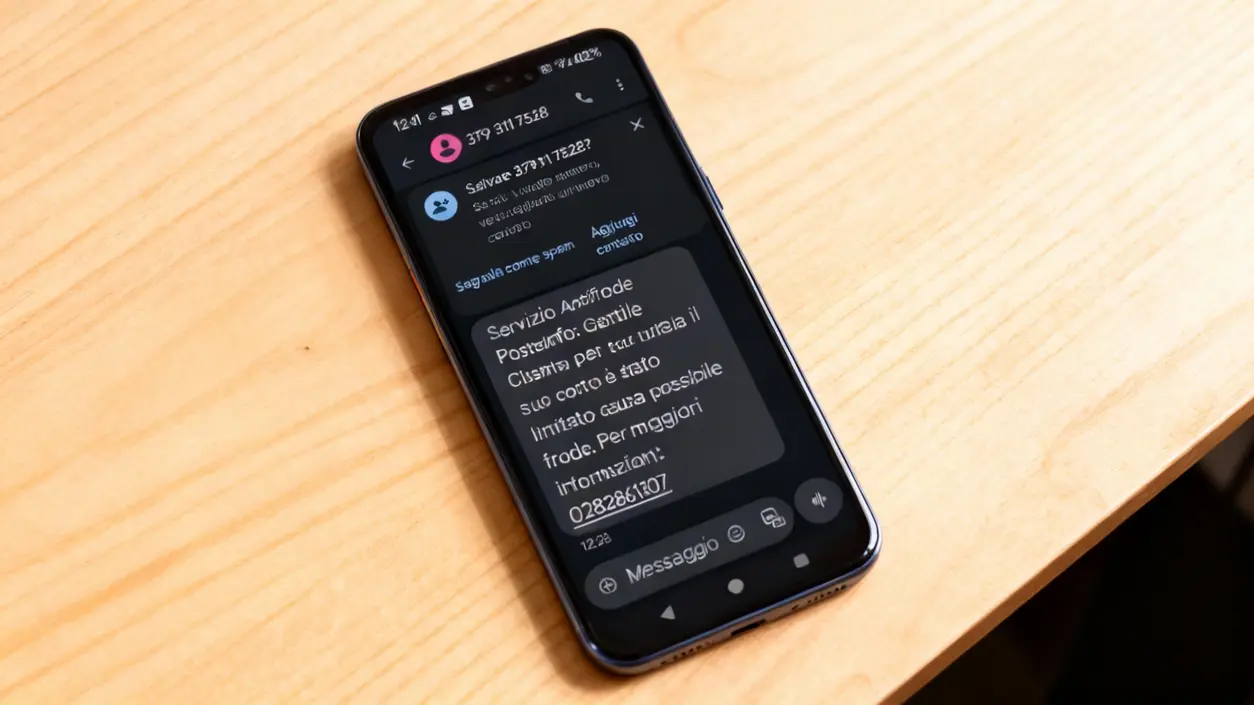

Esistono scenari in cui un bonifico non è solo anomalo, ma è un vero campanello d’allarme. La proposta di “lavoro facile” in cui ti pagano per ricevere soldi e rigirarli ad altri (il classico ruolo di “mulo di denaro”) è una delle truffe più comuni. Un bonifico “arrivato per errore” seguito da richiesta urgente di restituzione su un IBAN diverso è un classico: il primo bonifico è fraudolento, e la truffa è convincerti a restituire i soldi da tuo conto.

Pagamenti da più persone sconosciute che ti hanno trovato su social, marketplace o chat, soprattutto se correlati a offerte di rendimenti miracolosi, sono praticamente sempre frode. Diffida anche di bonifici improvvisi da conoscenti con cui non hai alcun rapporto economico, seguiti da richieste inusuali o urgenti. Dietro questi movimenti possono celarsi reati come frode informatica, riciclaggio di denaro, truffa aggravata e ricettazione. Se ti ritrovi in uno di questi casi, la priorità non è considerare i soldi tuoi: è muoverti nel modo giusto per proteggere te stesso.

Cosa fare subito se qualcosa non torna

Non spendere e non spostare l’importo ricevuto, nemmeno in parte. Contatta subito la tua banca attraverso i canali ufficiali (sito, app, numero al retro della carta) e segnala i tuoi dubbi sul bonifico. Verifica con il presunto mittente usando canali che conosci già, una telefonata al numero che avevi già, una chat di cui sei sicuro, mai i contatti indicati nello stesso messaggio sospetto.

Salva screenshot, e-mail, chat, numeri di telefono e qualsiasi prova collegata. Chiedi alla banca se è previsto uno storno o una procedura di rientro fondi. In casi seri, quando il bonifico è chiaramente legato a una truffa, riciclaggio o reati gravi, rivolgiti direttamente a Polizia Postale o Carabinieri per una denuncia formale. Non aspettare che il problema si allarghi.

Controlli fiscali e accrediti anomali

Oltre alle truffe, c’è un fronte importante: quello dei controlli fiscali. I movimenti bancari sono sempre più tracciati e incrociati con i redditi dichiarati all’Agenzia delle Entrate. La differenza tra una donazione, un prestito tra privati, un compenso di lavoro e il pagamento di una fattura è legale e rilevante: ognuno di questi ha implicazioni diverse sul piano fiscale e civilistico.

Un bonifico può far scattare domande su redditi non dichiarati o attività “in nero” se non è ben documentato. L’importanza di avere sempre una giustificazione scritta, contratto, fattura, accordo via e-mail, è cruciale. Se ricevi nel tempo più bonifici “strani”, è saggia mossa parlarne con un commercialista prima che il Fisco muova accertamenti. La difesa migliore resta sempre la prevenzione.

Come evitare che il tuo conto diventi un bersaglio

Non prestare mai il conto corrente a terzi, nemmeno a conoscenti in difficoltà. Rifiuta qualsiasi offerta di guadagno facile in cui il tuo conto serve solo a “far transitare” denaro. Se possibile, tieni separati il conto personale e quello per attività lavorative o da freelance: riduce la confusione e i sospetti.

Attiva notifiche push o SMS per ogni bonifico in entrata: il controllo in tempo reale è fondamentale. Scrivi sempre causali chiare quando ti aspetti un bonifico e chiedi che vengano riportate correttamente dal mittente. Infine, educa anche familiari anziani o giovani a questi rischi: sono spesso bersaglio preferito di truffatori.

Domande rapide e risposte dirette

Posso rifiutare un bonifico? Formalmente no, ma puoi chiedere alla banca di indagare e, in caso di errore o frode, rivendicare lo storno. Cosa succede se spendo soldi arrivati per errore? Sei responsabile della restituzione e rischi azioni legali dal legittimo proprietario. La banca può bloccare il conto per un bonifico sospetto? Sì, se ritiene ci sia rischio di riciclaggio o violazione normativa, anche temporaneamente, senza necessità di autorizzazione preventiva.

Quanto tempo c’è per contestare? Dipende: il mittente ha 13 mesi per contestare un bonifico errato a livello SEPA; tu come destinatario hai diritti diversi se il bonifico è fraudolento. Un bonifico dall’estero è sempre sospetto? No, ma valuta sempre il Paese di provenienza, la causale dichiarata e il rapporto reale con il mittente.

Il controllo che salva il conto

Ricorda: controlla sempre dati del mittente, causale, importo e coerenza con la tua vita reale. Sei responsabile di come usi il conto, anche se il denaro arriva da altri. Quando puoi avere zero dubbi: bonifici previsti, da soggetti noti, con causale chiara e documentabile.

Salva una tua mini-checklist di controlli e condividila con chi in famiglia usa home banking. Ricorda infine che un bonifico può migliorare il saldo, ma deve prima non peggiorare la tua serenità legale e fiscale.